こんにちは!就労移行支援事業所CONNECTの横田です!

発達障害の方で、「障害の影響で保険に加入できないのでは?」と悩まれている方も多いと思います。

この記事の結論は、発達障害の方でも保険に加入することが可能です!!

- 発達障害を抱えているが、今後保険の加入を検討していきたい

- どのような種類の保険があるのかを知りたい

- 保険に加入する際の注意点を知りたい

こちらの動画もオススメです▼

発達障害でも民間保険に加入できる

民間企業が販売している保険加入には、企業によって加入審査が必要になります。審査には病歴や入院歴、持病などの告知が必要ですが、発達障害の場合でも民間保険への加入が可能です。そこで、発達障害でも加入することができる「公的医療保険制度」と民間企業が運営する「民間保険」について解説していきます!

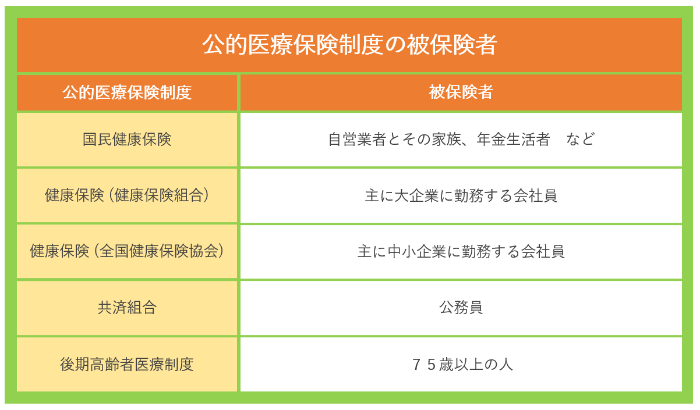

公的医療保険制度

公的医療保険制度とは、健康保険証を持つことで診療費や治療費の一部を国が負担する仕組みのことをいいます。一般的に病院の窓口で支払う医療費は「原則3割負担」になりますが、年齢・所得によって変わってきます。

参考:厚生労働省「我が国の医療保険について」

公的医療保険制度の対象者は国民全員になりますので、発達障害の方でも加入することが可能です。また、保険者(制度を所管する機関)によって以下の4つに分類されます。

健康保険や共済組合では、被保険者本人だけではなく被扶養者(配偶者や子供など)も公的医療保障を受けることができます。一方、自営業者の家族などは子供を含めてそれぞれが国民健康保険に加入し、保険料を納付する必要があります。

民間保険

公的医療保険制度とは異なり、民間企業が運営している保険のことを民間保険といいます。民間保険は、万が一病気・ケガなどで想定外の治療費が発生した場合に保険金・給付金で補填することができる保険のことをいいます。

主に、

●学資保険

●医療保険

生命保険

生命保険とは大勢の人で公平に保険料を負担し合い、その中から「もしもの時」に、保険金や給付金を支払うことを約束したものです。「もしもの時」とは、死亡や生きている間に病気にかかるリスクのことを指します。

私たちの生活には、

●病気

●ケガ

●介護

しかし、健常者に比べると保険会社、補償内容などの選択肢が少なくなることはあります。各企業によって異なりますが、ご自身の健康状態の告知が必要になります。

学資保険

学資保険とは、子どもの学資金(教育資金)を準備するための貯蓄型の保険です。毎月決まった額の保険料を払うことで、子どもの成長に合わせた進学準備金や満期学資金を受け取ることができます。

さらに、突然の事故などにより親(契約者)が亡くなった場合は、それ以降の保険料の払込が免除となります。保障がそのまま継続され学資金を受け取ることができるのも大きな特長です。

学資保険の中には、契約者しか告知義務が必要ないものもあります。そのため、子供が発達障害の場合でも加入する事ができますが、契約者(親)が発達障害の場合は告知義務があります。

医療保険

医療保険とは公的医療保険制度でカバーしきれない医療費への備えとして活用される保険です。例えば、病気で入院した際は公的医療保険制度で保障される治療費以外に、食事代や差額ベッド代など多くの費用が発生します。これらの経済的な負担を軽減することができます。

公的医療保険制度と異なる点は、健康状態を告知しなければならないことです。生命保険や学資保険と同じように発達障害の方は告知義務がありますので、告知内容によっては保険への加入は可能になります。

3種類の民間保険について解説しましたが、共通することとして健康状態の告知が必要ということです。発達障害の場合は告知が必要であり、告知しないと告知義務違反になります。告知(告知義務違反)については後述しておりますが、裏を返せば告知内容によっては発達障害の方でも保険加入は可能ということになります!

発達障害者専用の保険

前項では一般的な保険について解説しましたが、発達障害者専用の保険もあります。

もし、一般的な生命保険や医療保険に加入できなかった場合は以下の3種類の保険は加入できる可能性があります。

●引受基準緩和型保険

●無選択型保険

発達障害者専用の保険

発達障害者専用の保険とは発達障害を抱えている方が加入できる保険のことで、補償内容は以下のようになります。

●病気やケガによる入院・手術・通院

●個人賠償責任保険

引受基準緩和型保険

引受基準緩和型保険とは、一般的な保険よりも告知項目が少なく、健康状態が心配な方でも加入しやすい保険です。告知の項目は保険会社によって異なりますが、通院の頻度や服薬の履歴、健康診断の結果などは聞かれない場合が多いです。注意点として、病気や死亡リスクが高い方が概ね対象になるため、保険料が割高の可能性が高いです。

無選択型保険

無選択型保険とは保険加入の際に告知が必要なく、健康状態に関わらず誰でも加入することができます。引受基準緩和型保険よりも病気やケガのリスクが高い人を受け入れるケースが多いため、保険料も割高に設定されています。従って、一般的な生命保険や引受基準緩和型保険に加入できなかった人が最後に検討する保険になります。

上記のことから、発達障害の方で一般の民間保険に加入できないと判断された場合でも専用の保険に加入できる可能性があることが分かりましたね!

加入基準は保険会社によって異なる

冒頭から告知によって加入判断されると解説しておりますが、発達障害は症状の個人差が大きいため、保険会社が独自の基準で加入判断を行っております。まず保険会社は、保険対象者の健康状態を確認します。

発達障害の方は症状の表れ方や程度が人によって異なるため、実際に申し込みをしないと加入できるかが分かりません。長期的にみて病気になる可能性が高い人は、保険金・給付金を受け取る可能性が高くなります。

そのため、月々の保険料が割り増しや、加入を断られるケースがあります。これは障害だけでなく「がん」なども同様で、保険の業界では一般的な仕組みになります。

発達障害の方が民間保険に加入する際の注意点

民間保険について種類・審査基準などを解説してきましたが、発達障害の方が保険に申し込む際には注意点があります。それではどのような注意点があるのかを解説していきます!

発達障害を保険会社に告知する

告知とは、「保険申し込みの際に、自身の心身の健康様態を正確に伝えること」です。告知の際に必要な情報例は以下のようになります。

●社会生活・就業の状況

●治療内容・期間

●服薬名

注意する点として、正しい告知を行わないと「告知義務違反」になります。告知義務違反とは、診断名を隠すなど自身の情報(症状)を正確に伝えないことです。告知違反をした場合、保険会社からの契約解除や保険金、給付金が支払われないケースがあります。

保険期間・保障金額を確認する

保険期間を選定する際に、定期保険か終身保険かをしっかり確認する必要があります。定期保険は一定期間内の保障で、更新を繰り返したとしても保証はいずれ消滅してしまいます。保険に加入するには告知が必要になるため、保険加入ができた際に一生涯の保障を確保できるという点では終身保険がおすすめになります。

また保障金額については、加入当初から大きな保障を確保することが重要になります。契約途中で保障金額の増額を行う際は、都度告知が必要になります。従って、健康状態によっては保障金額を増額できない可能性があります。

まとめ

いかがでしたでしょうか?

それでは改めて今回のおさらいをしていきましょう!

- 保険には「公的医療保険制度」と「民間保険」があり、公的医療保険制度は国民全員が加入することが可能。民間保険は告知内容によっては加入することが可能

- 民間保険には、「生命保険」「学資保険」「医療保険」などがあり、発達障害の場合でも、自身の健康状態の告知次第では加入することが可能

※嘘の告知をすると「告知義務違反」として契約解除、給付金が支払われない可能性がある

※加入基準は保険会社ごとに異なるため、都度確認する必要がある - 一般の民間保険に加入できない場合でも、「発達障害者専用の保険」「引受基準緩和型保険」「無選択型保険」に加入できる可能性がある